Блок «Реализация» ПК "ПЛАН-Про"

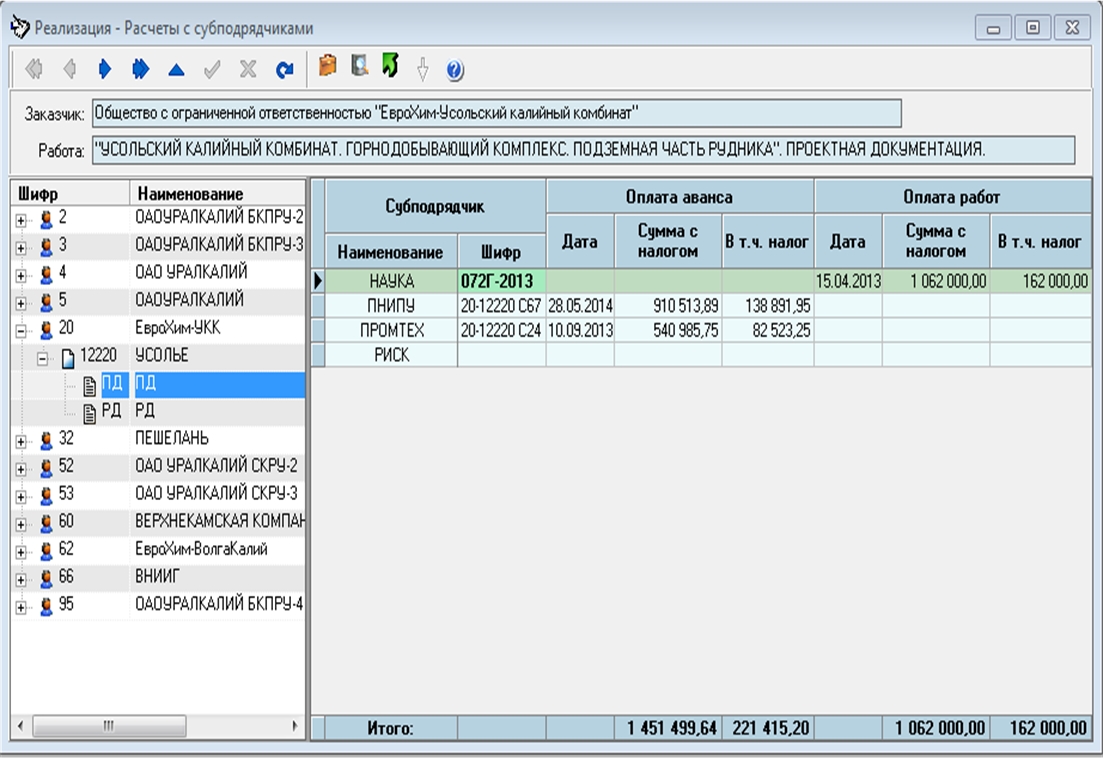

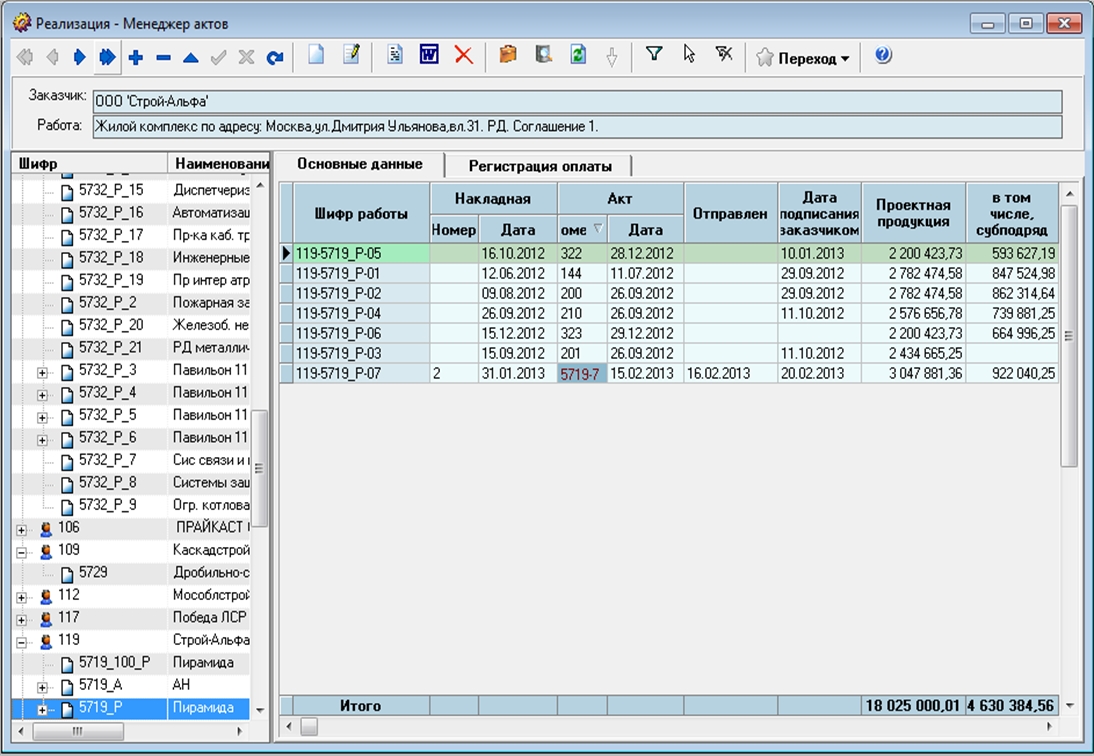

Этот блок позволяет генерировать акты сдачи-приемки, фиксировать завершение работ и их дальнейшую судьбу: дату отправки (фактическую дату завершения работ), номер накладной, дату подписания акта заказчиком (фактическую дату проектной продукции), номер и дату акта, фактическое поступление аванса и окончательной оплаты, а также расчеты с субподрядчиками.

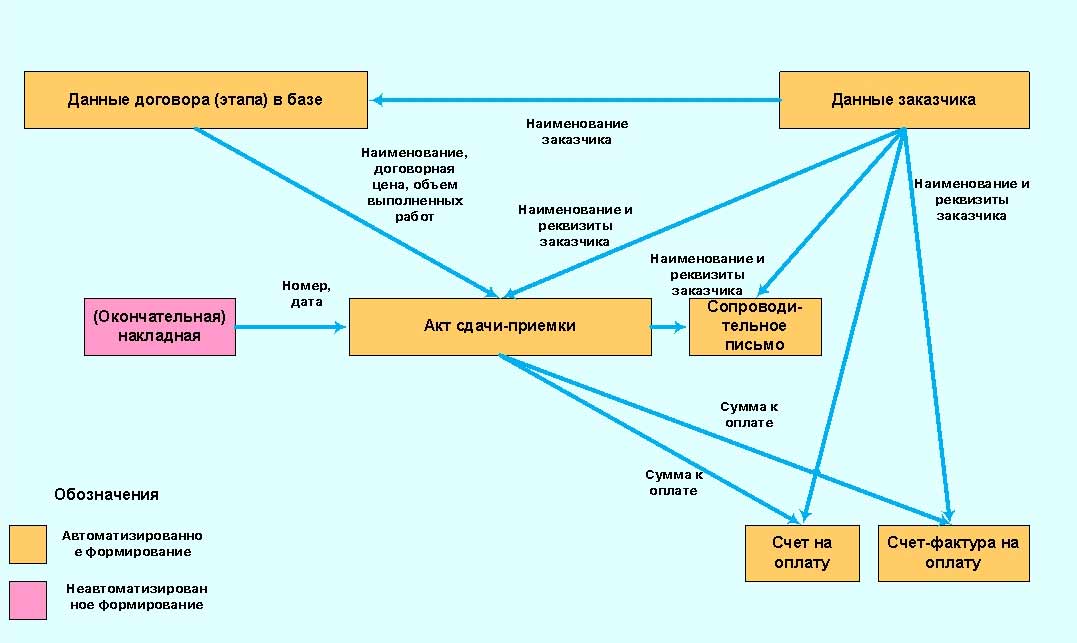

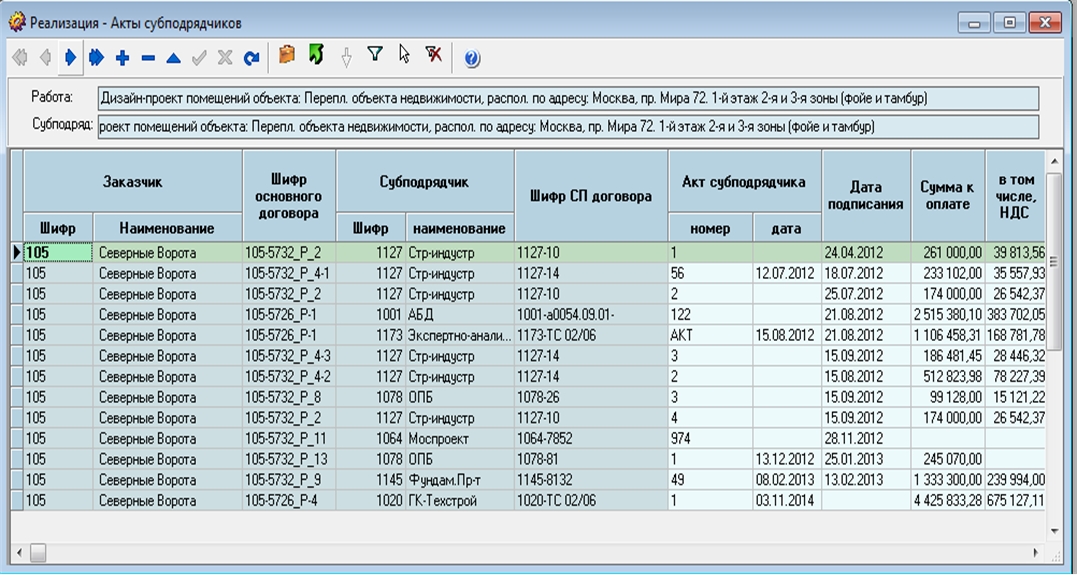

На рисунке выше показаны информационные связи между формируемыми в блоке документами. В блоке ведется также учет подписания актов заказчиком, т.е. приемка проектной продукции, и поступление авансовых и окончательных платежей по работам. Фиксируются акты субподрядчиков и оплата их работ. На основе этих данных формируются разнообразные отчеты по поступившей оплате, по дебиторской и кредиторской задолженности, по выпущенным и подписанным заказчиком актам сдачи-приемки.

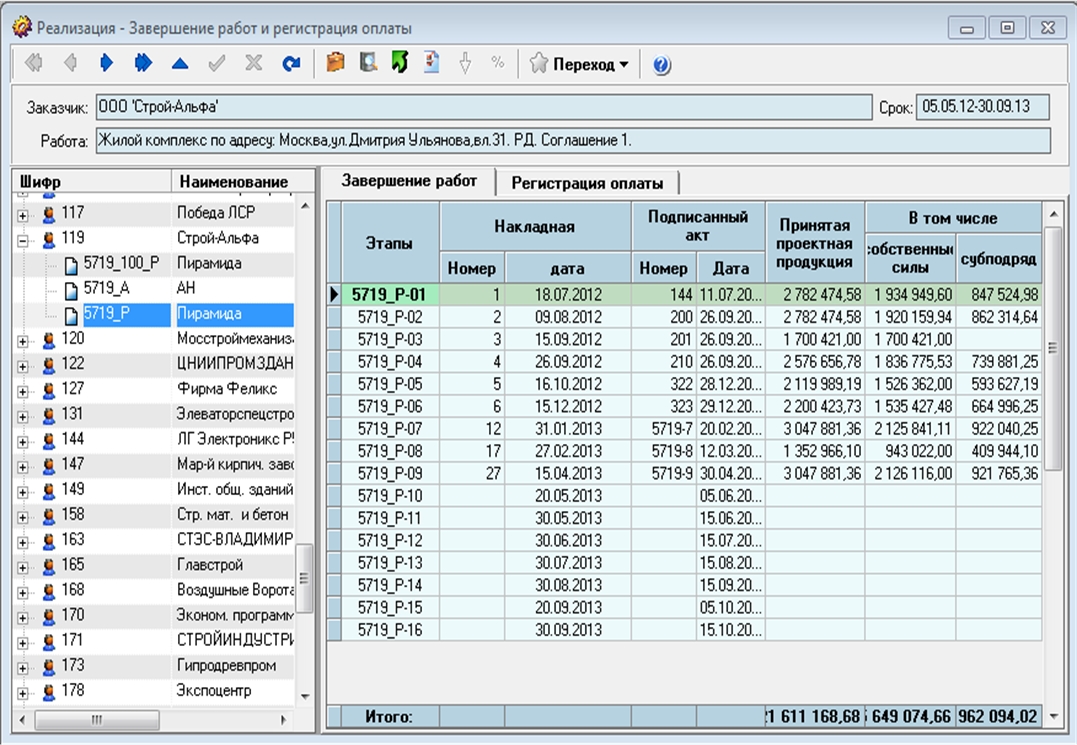

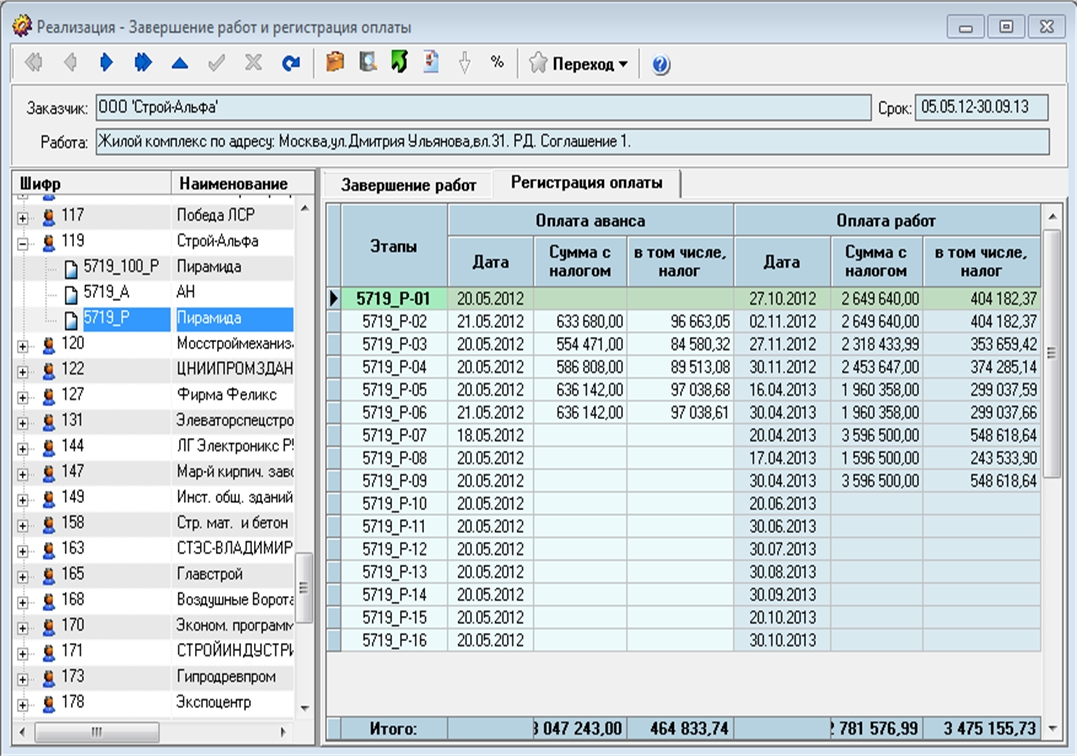

При формировании карточки в полях соответствующих фактических дат появляются ПЛАНОВЫЕ значения дат завершения работ, проектной продукции и реализации, которые заносит в карточку пользователь. Заносится также ожидаемая дата поступления аванса, которая вычисляется от даты подписания договора заказчиком со сдвигом, равным разности между датами реализации и проектной продукции (т.е. с учетом оборачиваемости средств). Фактические даты остаются такими до тех пор, пока не внесены номер накладной и номер акта. По мере оформления соответствующих заключительных документов содержимое этих таблиц постепенно меняется, что позволяет выпускать целую серию всевозможных отчетов.

Практика эксплуатации комплекса показала, что организации реализуют два различных подхода к фиксации оплаты работ. Некоторые из них сопоставляют полученную оплату с договорами и этапами; другие – с выпущенными актами. В комплексе реализованы оба варианта. В первом случае организация может, вообще говоря, и совсем не использовать блок для выпуска актов сдачи-приемки и только фиксировать факт их подписания заказчиком; во втором случае, напротив, нужен либо выпускать акты через программу, либо, по крайней мере, обязательно регистрировать их наличие и состояние.

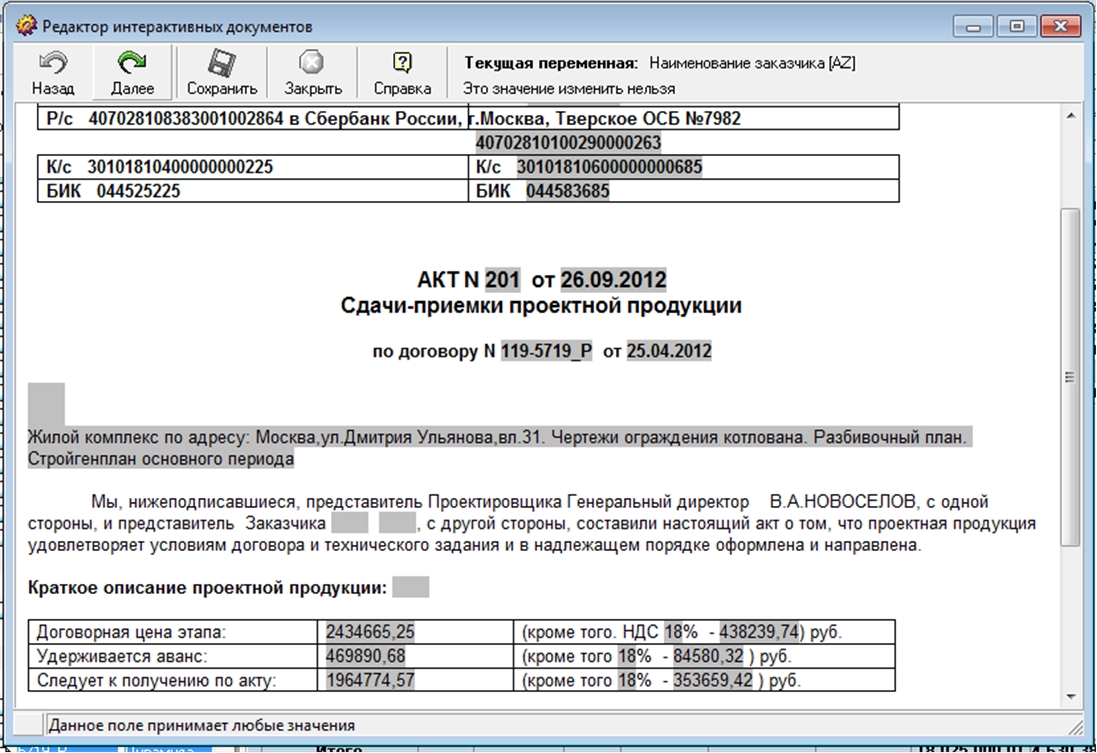

Среди важнейших выходных форм – акты сдачи-приемки проектной продукции. Их формирование и вывод выполняются по шаблонам. В базе может храниться несколько шаблонов актов, как и сопроводительных писем к ним. Программа по умолчанию сама собирает из базы и подставляет в шаблон необходимые данные, но предоставляет возможность их редактировать. Если в составе акта имеются более или менее сложные таблицы, то в процессе формирования акта их заполнение может оказаться затруднительным: переменные позиционируют в шаблоне вне контекста. Поэтому для заполнения может быть составлен дополнительный шаблон, содержащий те же самые переменные в текстовом контексте, без таблиц; в то же время вывод производится по основному шаблону, с таблицами.

Одновременно с актом можно выпустить счет и счет-фактуру, причем счет-фактура, по выбору пользователя, может быть сформирована на сумму договорной цены договора (этапа), сдаваемой по акту проектной продукции или причитающуюся к оплате. В случае настройки на учет оплаты по актам имеется возможность, не формируя сами акты, заносить информацию о них в соответствующую таблицу с тем, чтобы эти записи участвовали в соответствующих отчетах.

Остальные отчеты делятся на три группы.

Отчеты об оплате содержат данные о состоянии оплаты работ по отдельным заказчикам, а также сопоставительные ведомости – подробные документы, которые позволяют сравнивать состояние работ по объему, по сдаче-приемке и по оплате в разрезе заказчиков или ГИПов. Эти документы отражают только текущее состояние взаимоотношений между исполнителем и заказчиком: база данных не хранит историю оплат.

Тем не менее есть документ («Перечень поступивших оплат»), который до некоторой степени устраняет этот пробел: этот документ позволяет выделить оплаты, поступившие за указанный месяц. Правда, использование этого документа требует выполнения некоторых условий: во-первых, его надо формировать строго регулярно один раз в месяц; во-вторых, его невозможно сформировать повторно – он окажется пустым.

Вторая группа отчетов – отчеты по задолженности. Сюда входит как общий перечень работ с дебиторской задолженностью, так и выборки и сводки таких работ по ГИПам и заказчикам. Аналогичный отчет можно получить и по кредиторской задолженности (перед субподрядчиками). Кроме того, отдельно формируются документы по задолженности по авансам – т.е. перечни подписанных заказчиками договоров, по которым истек ожидаемый срок получения аванса.

В соответствии с требованиями Налогового кодекса формируется также отчет «Сомнительные долги», который позволяет классифицировать дебиторскую задложенность по длительности ее существования.

Третья группа отчетов – перечень актов, куда попадают как акты, выпущенные за указанный месяц, так и подписанные заказчиком за тот же месяц, а также срывы выпуска – работы, срок выпуска которых прошел, а выпуск не состоялся.

Имеются также четыре аналитических режима, один из которых работает по договорам и этапам, второй – по актам, третий и четвертый – аналогичные режимы по субподряду.