Блок «Матресурсы» ПК "ПЛАН-Про"

Постоянные изменения в налоговом законодательстве, жесткие требования конкурентной среды на рынке проектных работ побуждают проектные организации стремиться к пообъектному учету затрат. Строго говоря, и управление финансовыми ресурсами, и управление трудозатратами - это тоже пообъектный учет затрат финансов и человеческого труда. Остальные ресурсы обычно определяются по нормативам. Среди них расход основных материалов занимает одно из определяющих мест; поэтому получение точных данных в этом направлении само по себе может увеличить точность расчетов, а значит - показать источники экономии средств.

Тем более что попутно решаются еще несколько важных вопросов. Именно:

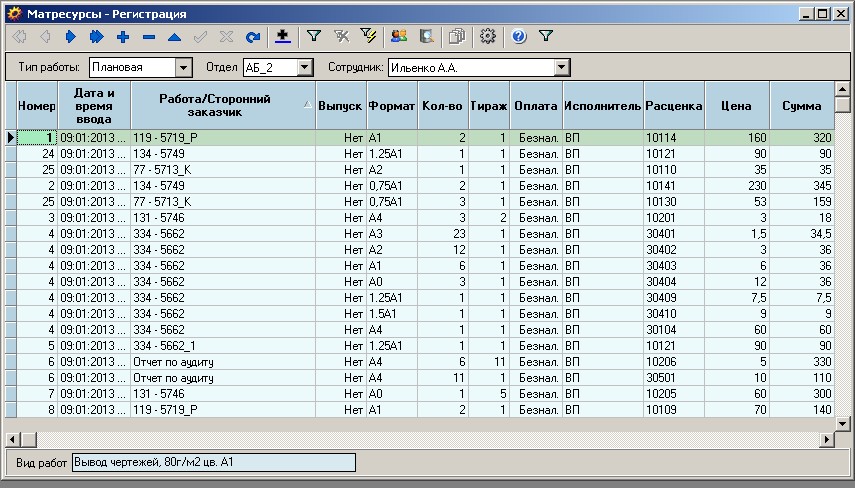

- Входная регистрация заказов, поступающих в множительный центр, ведется все равно - без нее не обойтись. Компьютеризация этой регистрации, да еще в связи с базой данных, содержащей номенклатуру выполняемых организацией работ, совершенствует порядок в множительном центре;

- Руководство института получает мощный рычаг борьбы с несанкционированным прохождением сторонних работ (иначе говоря, "халтур"), которые во многих случаях являются настоящим бичом для экономики института;

- Сам факт электронной фиксации заказа, его объема и тиража побуждает проектировщиков экономней относиться к услугам центра - не злоупотреблять тиражом, экономить материалы;

- В случае выполнения работ на сторону блок позволяет автоматизировать учет работ для сторонних заказчиков и расчеты с ними;

- Возможность разработки и постоянного уточнения внутренних нормативов расхода материалов.

Блок информационно связан с остальными частями комплекса через картотеку работ и список сотрудников.

Рабочее место с доступом к этому блоку устанавливается на компьютере, находящемся в месте регистрации работ множительного центра. Надо отдавать себе отчет, что множительным центром в проектной организации не исчерпываются места, где расходуется бумага и картриджи: точкой такого расхода является любой принтер. Но тем не менее

- преобладающая часть расходных материалов используется именно в множительном центре;

- асход материалов на общедоступных принтерах можно учесть нормативом, который может быть сформирован путем сопоставления объема приобретенных материалов за достаточно длительный период (например, год), складского остатка этих материалов на начало и конец периода и расчетного расхода материалов за тот же период на основе регистрации работ множительного центра.

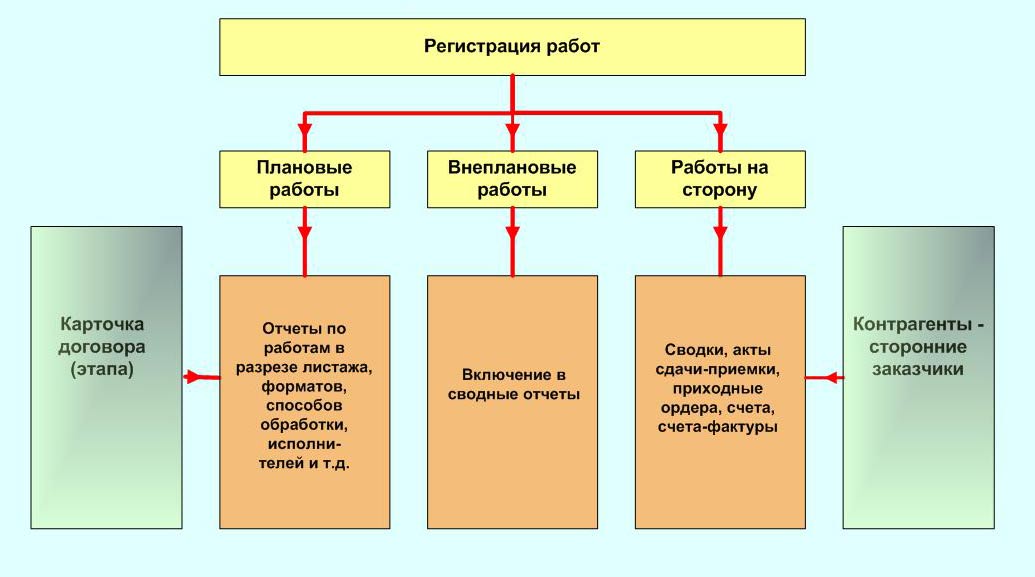

Схема работы блока приведена на следующем рисунке.

Наличие сторонних работ предполагает разработку прейскуранта на услуги множительного центра. Этот прейскурант может совершенствоваться со временем, в частности, на основе результатов обработки накопленной в блоке информации. Если сторонних работ нет, то прейскурант превращается в классификатор работ, лишенный денежной оценки стоимости работ, но включающий норматив расхода материалов.