Блок «Трудозатраты» ПК "ПЛАН-Про"

В доперестроечные годы в проектных организациях сложилась система планирования проектных работ, опиравшаяся на денежную оценку объемов и тесно связанная с бухгалтерским учетом. Основой такого подхода являлась система ценников на проектные работы. Эти ценники опирались на обширную статистику и поэтому делали рубль относительно объективной мерой трудозатрат проектировщиков. В свою очередь, экспертиза, начинавшаяся обычно с проверки смет на проектные работы и их сравнения с выполненным объемом работ, поддерживала, как могла, относительно постоянное соотношение затрат труда и стоимости работ.

В то же время проектные организации, которым приходится регулярно работать с иностранными инвесторами, постоянно сталкиваются с трудностями. Дело в том, что такой инвестор, принимая решение о привлечении проектной организации к участию в разработке проекта, интересуется не только опытом работы в той или иной отрасли, квалификацией кадров и технической оснащенностью. Его интересует и организация управления проектными работами – насколько гарантировано соблюдение договорных сроков. При этом инвесторы отдают предпочтение организациям, где планирование и учет основаны на анализе трудозатрат и ведется постоянный мониторинг использования трудовых ресурсов. К тому же побуждают и некоторые требования стандарта ISO9001:2008.

Есть еще одна причина, почему оценки, основанные на трудозатратах, объективнее, чем денежные оценки. Денежные оценки никак не ограничены сверху: любые суммы по разбивке будут подразделением "освоены", как бы велики они ни были. Оценки же трудозатрат принципиально ограничены сверху: суммарные фактические трудозатраты подразделения не могут превышать располагаемого фонда времени - количества рабочих часов за период (пусть с перегрузкой в допустимых законодательством пределах), умноженного на численность сотрудников подразделения.

Тем не менее, как показывает практика, российская система бухгалтерского учета не позволяет совсем отказаться от планирования и отчетности, по крайней мере в целом по организации, в рублях, и уж тем более от контроля за задолженностью заказчиков. Однако учет использования трудовых ресурсов позволяет наряду с традиционным управленческим документооборотом получить наглядную и доступную информацию о ходе выполнения отдельных работ. Одновременно углубляется пообъектный учет затрат, совершенствуется планирование работы подразделений с учетом их реальной загрузки независимо от договорных цен. Поэтому «продвинутые» организации все внутреннее (на уровне подразделений) планирование стараются вести в трудозатратах, а денежный учет используют для контроля расчетов с заказчиками и субподрядчиками.

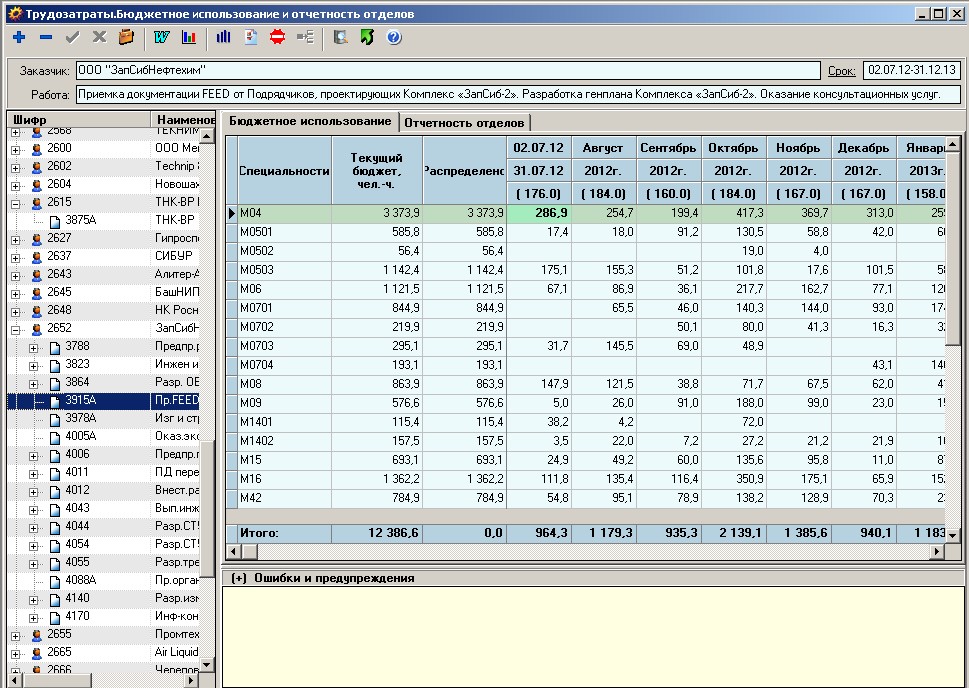

При создании карточки договора (этапа) в блоке "Трудозатраты" необходимо создать записи для подразделений-участников работы. В эти записи заносится бюджетное использование - предполагаемые затраты труда в человеко-часах.

Таблица бюджетного использования содержит не только распределение трудоемкости в целом между участниками, но и распределение трудоемкости во времени для каждого участника, аналогично тому, как это делается при помесячном денежном планировании. Периодичность этого распределения может быть установлена для каждой работы по-своему и в целом может принимать одно из трех значений - месяц, декада, неделя. Понятно, что короткие работы лучше планировать подекадно или понедельно, а длинные - помесячно. Вместе с тем в организации устанавливается периодичность "по умолчанию" - одно из тех же трех значений, которое применяется, когда речь идет о расчетах по множеству работ, например, о расчетах загрузки подразделений.

Если договор не делится на этапы, таблица бюджетного использования имеется на весь договор и является единственной. Эти таблицы, как на уровне отдельных этапов, так и на уровне договора в целом, могут быть выведены в табличном виде или в виде диаграмм на печать.

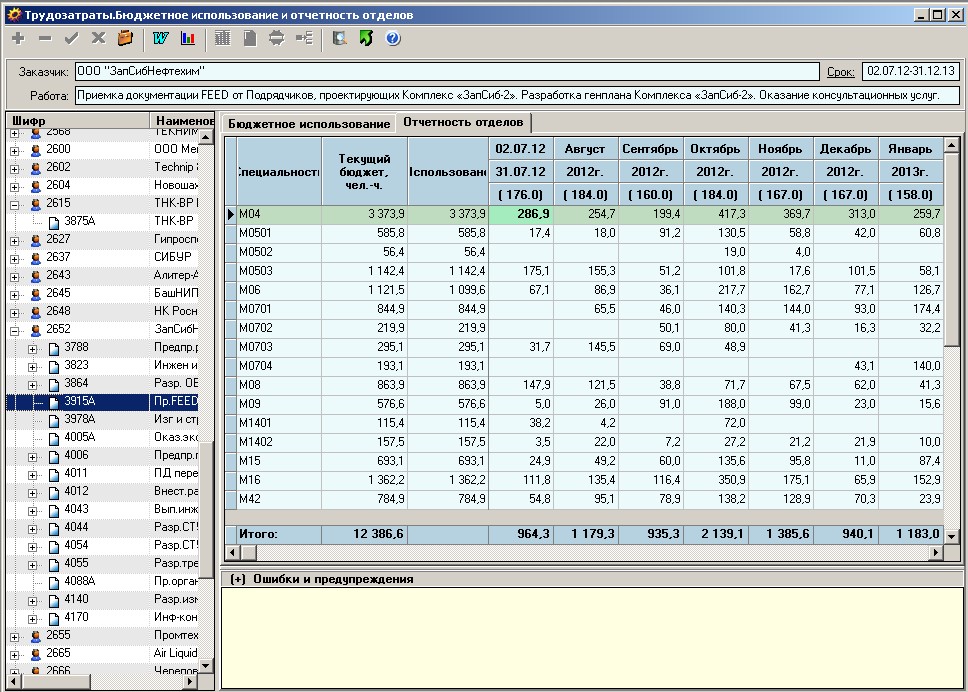

В ходе выполнения работ в системе с той или иной периодичностью фиксируется отчетность подразделений – учитываются фактические затраты труда. Отчетность фиксируется на уровне этапов аналогично бюджетному использованию. Помимо возможности ручного ввода отчетности с первичных документов, предусмотрена возможность импорта отчетности из таблицы, которая ведется в блоке "Timesheet". При этом, помимо отчетности по работам, импортируются также данные о больничных листах, отпусках, а также расходовании трудозатрат, не связанном непосредственно с плановыми работами, например, административные функции, обучение и т.д..

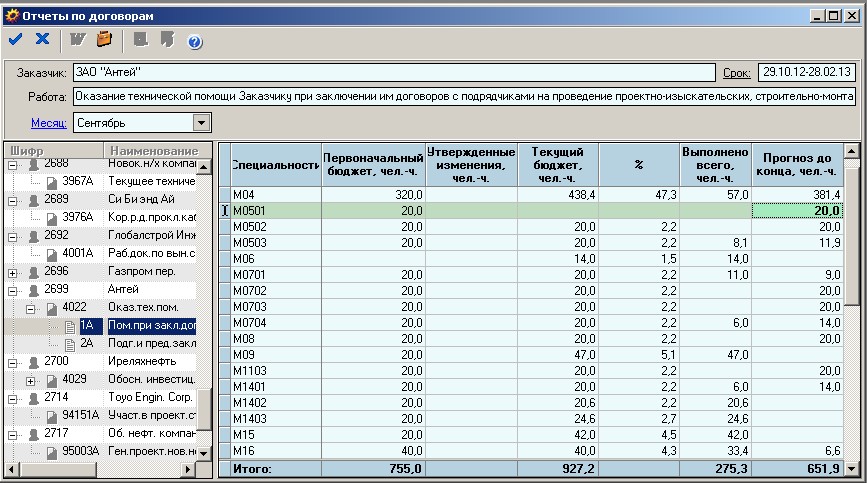

Совокупность таблиц бюджетного использования и отчетности по текущим работам позволяет вести анализ загрузки подразделений. Кроме того, она является источником информации для принятия тех или иных решений по управлению процессом проектирования. На основе накопленной информации по каждой работе (договору или его этапу) ежемесячно может быть выдан отчет – таблицы, содержащие анализ состояния работ по трудозатратам на уровне отдельных подразделений. Можно также анализировать состояние работ и по сводным формам, выдаваемым как ГИПам, так и начальникам подразделений. Эти формы позволяют начальникам подразделений дать оценки необходимых трудозатрат для завершения своей части каждой работы. ГИПы могут дать свои оценки состояния работ, определить предполагаемые сроки окончания работ и критически оценить предложения начальников подразделений. В конце концов руководство принимает решения, соглашаясь с этими предложениями или отвергая их.

Некоторые руководители проектных организаций, обдумывая возможности планирования по трудозатратам, задаются следующим вопросом. Мы планируем – а значит, и отчитываемся – в человеко-часах, не различая, чьи это человеко-часы: главного специалиста или начинающего техника. Верно ли это? Ведь эти человеко-часы совсем не равноценны… Однако представим себе на минуту, что мы будем планировать раздельно человеко-часы по должностям. Это значит, что вместо одного показателя в анализе мы получим 7 – 8 показателей – для каждой должности в отдельности. Соответственно во столько же раз возрастет объем работы по обработке и оценке этих данных. Между тем представим себя на месте начальника подразделения. Он всегда приложит все силы, чтобы в его подразделении главные специалисты не занимались неквалифицированной работой – это просто невыгодно. Он будет стремиться к тому, чтобы соотношение количества специалистов каждого уровня квалификации примерно соответствовало квалификационной структуре выполняемых работ. Руководству организации остается только помочь ему в этом стремлении.

Таким образом, подразделение с точки зрения своего квалификационного состава представляет собой саморегулирующуюся на своем уровне структуру, и поэтому вполне допустимо вести планирование работ подразделения на основе единого показателя, не дифференцируя его по уровням компетенции специалистов.

Следует отметить, что в работе блока большое значение имеет представленная в настройке дата, которая характеризует границу наличия отчетности по трудозатратам. Большая часть режимов учитывает эту дату, которую мы будем называть границей отчетности. Многие расчеты в блоке строятся так, что данные до этой даты представляются по факту, т.е. по отчетным данным, а после нее - по плановым данным, т.е. по таблицам бюджетного использования. Если текущее состояние трудозатрат по отчету отличается от планового, производится пересчет плановых трудозатрат на последующий период. Этим обеспечивается, чтобы по прогнозу на момент окончания работы суммарные трудозатраты были равны плановым.

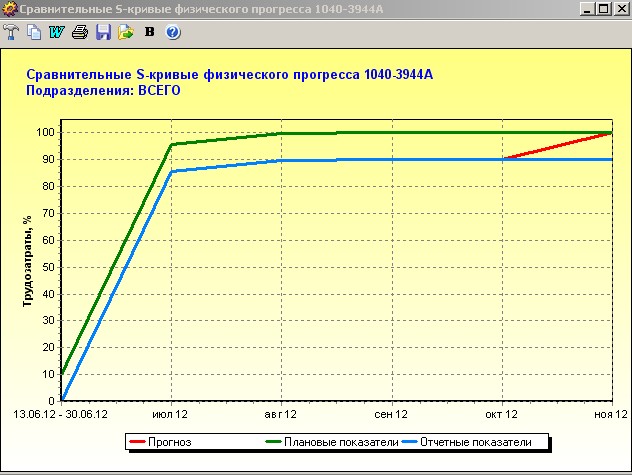

Организации, которые имеют дело с западными инвесторами, привыкшими контролировать - и оплачивать - рабочее время при соответствующей квалификации, а не основанные на денежных оценках объемы работ. В таких организациях внутренняя жизнь строится не вокруг рублей, а вокруг человеко-часов, и основным эквивалентом работы является время. Плановые показатели по трудозатратам постоянно сопоставляются с отчетными, которые могут быть введены в блоке "Трудозатраты" из блока "Timesheet". Главными инструментами общения с инвестором в этом случае являются так называемые S-кривые, которые характеризуют состояние работы в виде, понятном с первого взгляда.

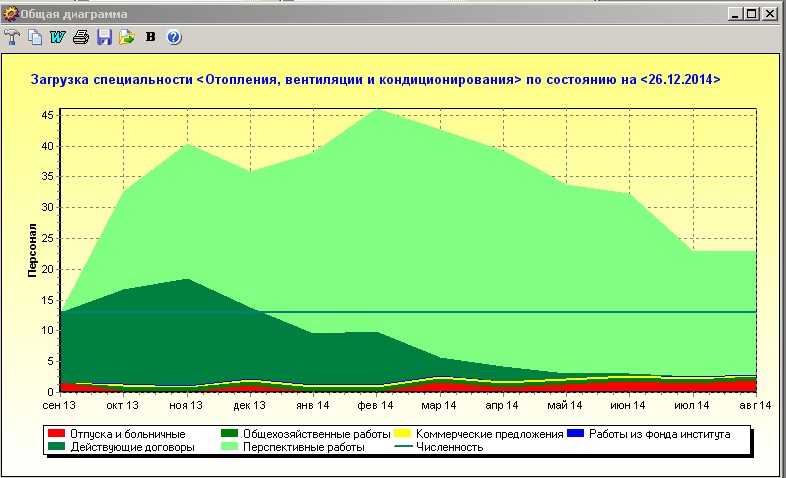

Инструментом же анализа загрузки подразделений в блоке являются общие диаграммы, в которых можно учесть график отпусков (нижняя линия), непроизводительные отвлечения, потенциальную дополнительную загрузку от договоров, находящихся в стадии оформления и даже показать роль в загрузке подразделения отдельных наиболее крупных работ. Трудностью, возникающей перед каждой организацией, которая намерена ввести внутреннее планирование по трудозатратам, является отсутствие не только общепризнанных для страны, но и собственных нормативов трудозатрат, пригодных для планирования работ. В некоторой степени помогает решить эту проблему следующий блок.